日銀の利上げが住宅ローンにどのような影響を与えるのか、また今後の金利の動向について考察していきます。

日銀が利上げを検討する背景には、経済の回復やインフレ率の上昇があります。特に、最近の物価上昇は多くの家庭に影響を与えており、日銀はこの状況を受けて金利を引き上げる必要があると考えています。これにより、経済の過熱を抑制し、持続可能な成長を目指す狙いがあります。

住宅ローン金利の現状

現在の住宅ローン金利は、各銀行によって異なりますが、全体的に低水準にあります。以下は、最近の住宅ローン金利の変化を示す表です。

| 銀行名 | 10年固定金利 | 20年固定金利 | 35年固定金利 |

|---|---|---|---|

| ネット銀行A | 0.5% | 0.6% | 0.7% |

| メガバンクB | 0.6% | 0.7% | 0.8% |

| ネット銀行C | 0.4% | 0.5% | 0.6% |

| メガバンクD | 0.5% | 0.6% | 0.7% |

この表からもわかるように、ネット銀行とメガバンクでは金利に差が見られます。特に、ネット銀行は比較的低い金利を提供している傾向があります。

利上げが住宅ローンに与える影響

利上げが実施されると、住宅ローンの金利も上昇することが予想されます。例えば、変動金利の新規借入金利が0.35%から0.6%に上昇する可能性があります。このような金利の上昇は、既存の借り手にも影響を及ぼすため、注意が必要です。

具体的には、月々の返済額が増加することが考えられます。これにより、家計に与える負担が増すため、借り手は今後の金利動向を注視する必要があります。

今後の金利予測

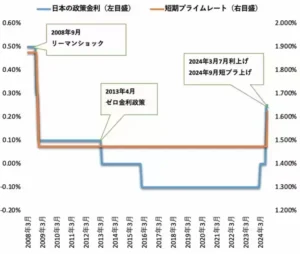

今後の金利については、専門家の間でも様々な見解があります。例えば、2024年の3月と9月にはさらなる利上げが予想されており、これに伴い住宅ローン金利も上昇する可能性があります。

このグラフからも、過去の利上げのタイミングや今後の予測が示されています。特に、2024年の利上げが実施されると、住宅ローンの金利に大きな影響を与えることが予想されます。

まとめ

日銀の利上げは、住宅ローンに直接的な影響を与えるため、借り手は今後の金利動向に注意を払う必要があります。特に、変動金利を選択している方は、金利の上昇に備えて、早めの対策を検討することが重要です。

今後の金利の動向を見極めながら、賢い借入を行うことが求められます。住宅ローンを検討している方は、各銀行の金利レートを比較し、自分に合ったプランを選ぶことが大切です。

【タグ】日銀, 利上げ, 住宅ローン, 金利, 経済動向

これらの情報を参考にしました。

[1] 日本銀行ホームページ – 長・短期プライムレート(主要行)の推移 2001年以降 (https://www.boj.or.jp/statistics/dl/loan/prime/prime.htm)

[2] みずほリサーチ&テクノロジーズ – Mizuho RT EXPRESS 日銀の追加利上げが家計に及ぼす影響 (https://www.mizuho-rt.co.jp/publication/2025/research_0003.html)

[3] イー・ローン – 住宅ローン関連の金利推移 (https://www.eloan.co.jp/home/trendRate.php)

[4] みずほリサーチ&テクノロジーズ – 日銀の追加利上げが家計に及ぼす影響 (https://www.mizuho-rt.co.jp/publication/2025/pdf/express-jp250121.pdf)